近期,中國啤酒市場中最受關注的無疑是雪花啤酒的歸屬,最終華潤啤酒以16億美元收購南非米勒所持華潤雪花49%的股權。收購完成后,華潤雪花再度坐穩國內“老大”,連續11年穩坐中國啤酒市場頭把交椅。而世界第一的百威英博自然不會束手就擒,去年就與南非米勒達成1055億美元的收購協議,收購后將占據全球啤酒市場份額的三分之一。

百威英博在國內市場份額次于青島啤酒,位列第三,顯然是不會放過中國這個全球最大且極具成長性的市場,并在高端化的行業趨勢下來勢洶洶。在中國啤酒產銷量下滑、紛紛轉戰高端市場的背景下,百威英博將成為華潤雪花的強勁對手。國內前五的啤酒廠商中,青島啤酒、燕京啤酒營收、凈利潤在持續下滑,嘉士伯則“忙著”關閉工廠,未來的市場格局或迎來巨變,將由“五強”變為“雙雄”。

盡管巨頭將壟斷大部分市場份額,但一些有特色的、小眾化的啤酒企業依然有機會,如進口啤酒、精釀啤酒等。尤其是精釀啤酒,在中國或仍停留在概念上,但在美國,已經呈現出蓬勃發展態勢。在美國整體市場低迷的背景下,精釀啤酒逆勢增長,并占據了兩成份額。

行業產銷增速緩慢

近年來,我國啤酒行業市場集中度不斷提高,最終形成五強爭霸的市場格局,華潤雪花、青島啤酒、燕京啤酒、百威、嘉士伯五大啤酒巨頭占據了行業的絕大部分市場份額,行業進入寡頭競爭時代。與此同時,國內需求逐漸趨于飽和,啤酒產量與銷量增速趨于穩定。

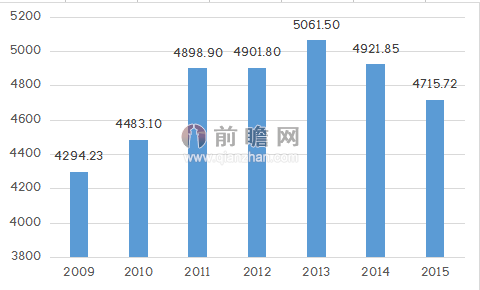

與白酒、葡萄酒、洋酒等其他酒類不同,啤酒行業具有單價低、銷量大的特性,同時價格與產銷率的波動也極小。根據發布的《2016-2021年中國啤酒行業品牌競爭與消費需求投資[長期理財產品]預測分析報告》數據顯示,2009年以來我國啤酒產量與銷量的增速均保持在10%以下,大多時候增速在5%以下。尤其是在2013年以后,啤酒產量逐步下滑,進一步佐證了市場需求飽和的現狀。

具體數據來看,2013年我國啤酒產量為5061.5萬千升,同比增長3.26%;2014年全年,中國啤酒行業累計產量4921.85萬千升,同比下降0.96%,錄得20多年來第一次負增長;2015年全年,啤酒行業產量4715.72萬千升,同比降幅加大,達到了5.06%,減產 251.41萬千升,該產量也創近五年最低,連續第二年出現行業負增長。

2009-2015年我國啤酒累計產量變化趨勢(單位:萬千升)

資料來源:整理

產量的負增長,讓銷量也在2013年后開始出現下滑。而在此之前,國內啤酒銷量一直穩定增長,2008年我國啤酒銷量達到405.4億升,到 2013年增長至502.9億升,期間保持上漲態勢。2014年,受天氣原因和經濟形勢影響,下滑至494億升。2015年的啤酒銷量同樣不容樂觀。

除了產銷穩定、價格低等特征,啤酒行業還具有利潤微薄的特性。從統計的數據來看,啤酒行業銷售利潤率明顯比其他酒類低很多。2005年以來啤酒銷售利潤率在13%左右,最高為2010年的14.11%,而白酒行業銷售利潤率則在20%左右,最高為2014年的24.11%,兩者之間的差距也在不斷擴大。

2005-2013年啤酒與白酒銷售利潤率對比(單位:%)

資料來源:整理

行業困境或令洗牌加速

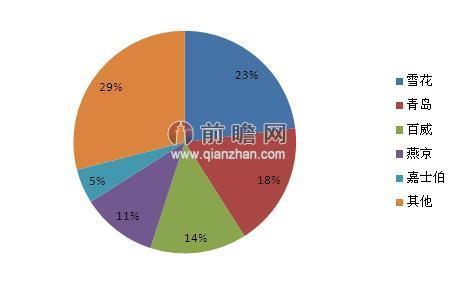

目前國內啤酒市場格局基本上被前五大企業所壟斷,集中度很高,市場份額合計超過七成。以2014年數據,其中華潤雪花占據最大的市場份額,為 23%,青島、百威緊隨其后,市場份額分別為18%、14%,燕京第四,為11%,嘉士伯第五,為5%,并且前五家市場份額還在持續上升。除了這些大品牌,還有一些優秀的地方區域啤酒品牌,以珠江、惠泉、哈爾濱等為代表,形成了“大品牌+地方優勢品牌”的產品消費格局。

2014年我國啤酒企業市場份額情況(單位:%)

資料來源:整理

因此,在寡頭競爭的市場結構中,啤酒行業或面臨再度洗牌,通過收購、整合、引入資本,以進一步擴大實力,增加規模效益,降低單位產品成本,鞏固并提高產品的市場占有率。啤酒行業也將迎來“大魚吃小魚”的局面,進一步提高行業集中度。

目前啤酒行業的盈利模式一般有三種,分別是高端酒模式、規模利潤模式、量價結合模式。高端酒模式一般是以價取勝,如喜力啤酒、青島啤酒等,有特定的銷售渠道,能通過新方法接觸核心消費者,同時擁有針對性的專業銷售隊伍開拓市場。

規模利潤模式則以量取勝,以自身深厚的產品文化為底蘊,充分發揮產品的長板,采取薄利多銷的策略,以規模形成低成本,以低成本打造行業競爭優勢,獲得規模利潤。量價結合模式則是綜合考慮前兩種模式,既重視價格提升也重視銷量增長。

未來巨頭將繼續擴大市場影響力,而小企業將通過生產特色的產品來滿足特定人群,逐步打破國內啤酒同質化高的局面,實現不同價位、不同風格、格局特色的產品布局,滿足消費的差異化需求。